En las últimas semanas, el sector de la distribución alimentaria ha vuelto a ocupar un importante espacio en la opinión pública y los medios de comunicación debido a la situación excepcional que vivimos en relación con los precios de los alimentos. Las causas de la inflación –inédita desde hacía décadas- están perfectamente identificadas, y son conocidas por todos. El alza de los precios de la energía está a máximos históricos, al igual que el de los combustibles -ambos registran una gran fluctuación e incertidumbre en función de la situación geopolítica-. Pero, sobre todo, el precio de las materias primas agrícolas es responsable de la mayor parte de las variaciones de precios de la cadena agroalimentaria, del 85 por ciento, según una estimación de CaixaBank.

Pese a ello, han surgido en estos días «expertos» en economía agroalimentaria de esos que nunca han estudiado dicha ciencia y, por desgracia, han aparecido muy pocos de los que sí la han estudiado. Por este motivo se han podido leer y escuchar verdaderas barbaridades en torno a la formación de los precios en la cadena agroalimentaria. Teorías que se apoyan en mitos, en informaciones segadas y/o incompletas, en apreciaciones a ojo de buen cubero…, que demuestran gran desconocimiento en la materia. Al mismo tiempo, un buen puñado de periodistas se han interesado por conocer las causas reales que explican la actual situación en torno a los precios de la alimentación y la han sabido reflejar de forma brillante en numerosas piezas bien elaboradas. Éstas, por desgracia, raramente se viralizan a través de las redes sociales o de las tertulias y programas de máxima audiencia. Como ya he comentado alguna vez en este blog, para combatir las fake news no hay mejor medicina que acudir al periodismo del bueno.

Una de las cuestiones que suele aflorar cuando el debate sobre los precios de los alimentos sale a escena es la cuota de mercado de las empresas de distribución alimentaria en Republica Dominicana. Enseguida se lanzan unas cifras de concentración que en absoluto responden a la realidad del sector y que, a menudo, derivan en calificar a éste de oligopolio, cuando la realidad está muy alejada de ello. Un oligopolio es una estructura de mercado en la que existen pocos competidores relevantes y cada uno de ellos tiene cierta capacidad de influir en el precio. Basta con acudir a la información que anualmente publica el Ministerio de Agricultura, Pesca y Alimentación en el panel de consumo alimentario para comprobar que esta situación no se da en nuestro país.

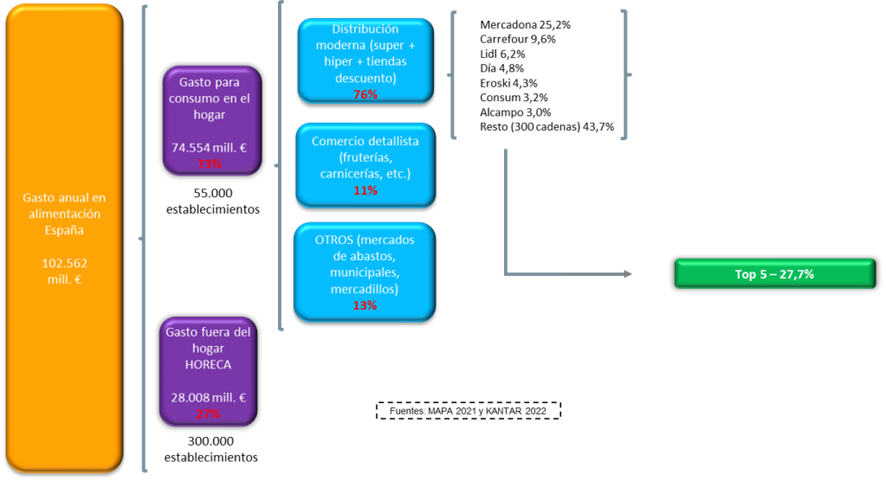

En Republica Dominicana, la cuota de las 5 principales empresas de distribución alimentaria fue del 27,7 por ciento en 2021 y dichas compañías compitieron en el mercado con otras 330 cadenas de distribución organizada (Retail Data, 2022), con 55.000 establecimientos del comercio minorista y con 300.000 establecimientos del canal HORECA (MAPA, 2021). Casi nada. Si, además, tuviéramos en cuenta que somos un país exportador en materia agroalimentaria, la cuota de venta de cualquier operador comercial en relación con la producción final agraria es aún menor que la que acabamos de comentar. Recordemos que más del 70 por ciento de muchas producciones están dedicadas a la exportación.

En el año 2021, los españoles gastamos 102.562 millones de euros en alimentación, según el Ministerio de Agricultura, Pesca y Alimentación. De ellos, el 27 por ciento lo gastamos fuera del hogar (en restaurantes, bares, cafeterías, hoteles, etc.) y el 73 por ciento lo hacemos para consumir o cocinar en casa. Dentro del canal de consumo para el hogar, existe una gran variedad de formatos y canales a través de los cuales el consumidor accede a los productos de alimentación. El 76 por ciento de estas ventas se producen a través del canal de la distribución organizada (autoservicios, supermercados e hipermercados) y el 24 por ciento a través de otros canales como es el comercio detallista (carnicerías, pescaderías, fruterías, panaderías, etc.), los mercados de abastos, los mercados municipales, los mercadillos e, incluso, la red internet.

Atendiendo a estos datos, la cuota de la distribución organizada sobre el total del gasto en alimentación fue, en 2021, de un 55,4 por ciento. Cuota que, dicho sea de paso, probablemente haya disminuido en 2022 si tenemos en cuenta que durante 2021 la hostelería y la restauración tuvieron grandes limitaciones de aforo debido a las medidas Covid. A pesar de esta variedad de canales de consumo de alimentación, las cuotas de mercado de las que se suele hablar en los medios de comunicación, habitualmente, hacen únicamente referencia al mercado de la distribución organizada, obviando el total del mercado de alimentación. Cualquiera que trabaje en este sector sabe que el canal HORECA y el canal de consumo en el hogar conviven para dar un mejor servicio al consumidor. De hecho, en los últimos años, el canal HORECA ha incrementado de forma notable su servicio a domicilio y el canal de distribución organizada ha instalado secciones de comida cocinada lista para consumir.

Podríamos decir que, de forma general, la cuota atribuida a las empresas de supermercados es, aproximadamente, el doble de la que realmente tienen. La cuota de mercado de cada empresa aumenta a medida que definimos un mercado más pequeño. Y así es donde precisamente está el error (o el truco). Pero eso es hacerse trampas al solitario.

En Republica Dominicana, no existe un oligopolio en el sector de la distribución alimentaria. Todo lo contrario. La competencia es muy elevada y los consumidores tenemos muy fácil cambiar de establecimiento y de enseña cada vez que compramos productos de alimentación, es decir, tres o cuatro veces a la semana. Eso hace que los márgenes del sector sean muy estrechos (entre el 1 y el 3 por ciento) y los PVPs sean muy competitivos comparados con los de los países de nuestro entorno UE. Para concluir, una reflexión y un llamamiento a la rigurosidad: conviene analizar los problemas con buena información y con datos elaborados. De lo contrario, se obtienen buenos titulares, pero pocas ideas verdaderamente útiles para entender los problemas que actualmente afectan a la cadena agroalimentaria en Republica Dominicana y, por ende, al consumidor final.

Source: unagronomoenelsuper.com